balitribune.co.id | Denpasar - Krisis keuangan global memberikan pelajaran bahwa kebijakan moneter dan kebijakan mikroprudensial tidak cukup dalam menjaga stabilitas makroekonomi, diperlukan kebijakan makroprudensial yang menjaga stabilitas sistem keuangan secara keseluruhan. Seperti diketahui, makroprudensial adalah kebijakan Bank Indonesia (BI) yang ditetapkan dan dilaksanakan untuk mencegah dan mengurangi risiko sistemik, mendorong fungsi intermediasi yang seimbang dan berkualitas, meningkatkan efisiensi sistem keuangan dan akses keuangan dalam menjaga SSK (Stabilitas Sistem Keuangan), serta mendukung stabilitas moneter dan stabilitas sistem pembayaran.

Departemen Kebijakan Makroprudensial BI, Didit Widiana menyatakan, makroprudensial fokus pada upaya menjaga sistem keuangan secara keseluruhan, bukanhanya individu lembaga keuangan. "Kebijakan makroprudensial untuk mendorong ekonomi menuju Indonesia maju," ujarnya.

Ia menjelaskan, Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (PPSK) menegaskan mandat Bank Indonesia dalam menjaga SSK guna mendukung pertumbuhan ekonomi yang berkelanjutan. Kebijakan makroprudensial bersifat countercyclical untuk mengurangi over-optimisme dan over-pesimisme serta mengurangi materialisasi akibat contagion effect.

Kebijakan makroprudensial salah satunya mendorong fungsi intermediasi yang seimbang dan berkualitas. Intermediasi pun memiliki beberapa peran untuk mendorong Kebangkitan ekonomi nasional di era pandemi Covid-19. Didit Widiana membeberkan intermediasi tahun ini meningkat dengan risiko terjaga. Dimana per Februari 2023 kredit tumbuh 10,64% dan dana pihak ketiga (DPK) tumbuh 8,18%. Kredit perbankan menunjukkan pemulihan yang baik, dengan pertumbuhan yang terus meningkat sejak posisi terendah pada periode pandemi (Maret 2023). Begitu pun DPK di perbankan cernderung menurun sejalan dengan meningkatnya penyaluran kredit. Selain itu risiko kredit terjaga dengan Non Performing Loan (NPL) 2,58% pada Februari 2023.

Fungsi lainnya dari intermediasi adalah dimana perbankan memiliki permodalan dan likuiditas yang memadai untuk mendorong penyaluran kredit. Diantaranya, ketahanan permodalan bank tetap kuat dengan Capital Adequacy Ratio (CAR) yang meningkat menjadi 25,88% pada Januari 2023, tercatat CAR bulan Januari 2023 lebih tinggi dibandingkan Desember 2022 sebesar 25,63%. Rasio alat likuid stabil pada kisaran 29%, berada diatas ambang batas 10% dan risk appetite. Hal ini menunjukkan kecukupan likuiditas perbankan masih lebih tinggi dibandingkan dengan rata-rata AL/DPK bank tahun 2012-2019 sebelum pandemi Covid-19 (AL/DPK risk appetite), sehingga masih terdapat ruang yang besar untuk meningkatkan penyaluran kredit.

Selanjutnya kata dia, dari intermediasi ini suku bunga kredit dan DPK tetap akomodatif. Dimana, perbankan merespons kenaikan BI7DRR dengan menaikan suku bunga kredit dan DPK secara terbatas. Dalam hal ini seperti diketahui, untuk menahan kenaikan inflasi, BI telah menaikan BI7DRR sejak Agustus 2022 sebesar 225 bps. Suku bunga deposito 1 bulan pada Februari 2023 tercatat 4,12% atau meningkat 123 bps dibandingkan dengan level Juli 2022. Sementara itu, suku bunga kredit Februari 2023 tercatat 9,34% atau meningkat 40 bps dibandingkan dengan level Juli 2022.

Didit Widiana mengungkapkan, intermediasi meningkat didukung kinerja korporasi dan konsumsi rumahtangga yang tinggi. Kinerja korporasi diprakirakan tetap tinggi pada Tw-I 2023. Hal ini tercermin dari pertumbuhan penjualan dan pengeluaran modal (capex).

Konsumsi rumahtangga tetap tinggi pada awal tahun 2023. Hal ini tercermin dari ekspektasi konsumen yang baik dan perbaikan penghasilan yang stabil.

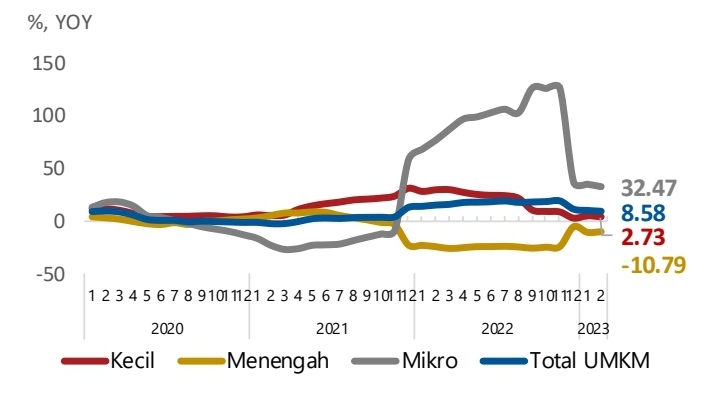

Berkat intermediasi pembiayaan usaha mikro, kecil dan menengah (UMKM) tetap tinggi. Tercatat pertumbuhan kredit UMKM masih berada pada level tinggi, yaitu 8,58% (yoy) pada Februari 2023. Penyaluran kredit UMKM masih tinggi, meskipun melambat dibandingkan bulan sebelumnya karena adanya peningkatan suku bunga. Risiko kredit UMKM terjaga dengan NPL rendah. Kemunculan fintech lending membantu perbankan untuk menyalurkan kredit ke segmen UMKM, meskipun porsinya masih rendah.

Ekonom di DKMP Bank Indonesia, Revol Ulung Bisara Tamba mengatakan, intermediasi adalah sebuah proses dimana suatu pihak atau lembaga menjadi perantara dalam transaksi antara dua pihak yang berbeda untuk memudahkan pertukaran barang, jasa dan keuangan. "Intermediasi di perbankan, dimana perbankan mempertemukan pihak yang kelebihan dana yang menyimpan dananya di perbankan dengan yang memerlukan dana baik untuk modal usaha," jelasnya

Lebih lanjut dia mengatakan, bank adalah lembaga intermediasi yang menghimpun dana dari pihak yang kelebihan dana dan menyalurkannya kepada pihak yang membutuhkan. "Adanya masyarakat yang menyimpan dananya di bank, maka telah membantu perbankan dalam menyalurkan dananya ke pihak yang memerlukan yang disebut kredit. Jenis kredit ada 3 yaitu kredit modal kerja, konsumsi dan investasi," papar Revol.

Kredit modal kerja diberikan bank untuk membiayai kegiatan operasional suatu usaha atau kegiatan misalnya kredit yang ditujukan guna membeli bahan baku. Kemudian kredit konsumsi diberikan bank ke masyarakat yang ingin membeli kendaraan bermotor, kredit pemilikan rumah (KPR) dan pembelian barang elektronik. Kredit investasi disalurkan bank untuk kegiatan investasi atau usaha suatu perusahaan untuk membeli alat, membangun pabrik dan lainnya.

"Kredit itu sangat dibutuhkan masyarakat untuk mendorong perekonomian. Misalnya kredit modal kerja bisa digunakan untuk pelaku usaha yang menjual bakso dan usaha lainnya. Jika tukang bakso dapat kredit modal kerja dari bank, usahanya bisa berkembang dengan adanya bantuan modal untuk membeli bahan baku, dimana yang awalnya hanya menghasilkan bahan baku untuk menjual 50 mangkok per hari menjadi 100 mangkok setelah mendapatkan kredit dari bank," katanya.

Salah seorang yang telah memanfaatkan kredit konsumtif, Budi Kristanda mengaku perlu dan penting mengajukan kredit, salah satunya untuk KPR dan membeli mobil. "Kalau dulu saya tidak mengajukan KPR, tentu sekarang saya belum punya rumah karena sekarang sudah berkeluarga. Dulu pertama kali saya pernah kredit untuk beli mobil pribadi dan sekarang mobil bisa dipakai untuk kerja. Selain kredit, saya juga telah menyimpan dana di bank karena aman, mendapatkan bunga, mempermudah transaksi nontunai, misalnya dengan transfer, debit, dan pembayaran dengan QRIS (Quick Response Indonesia Standard)," ujarnya.